Валютное регулирование и валютный контрольСтраница

4

4

{kind=link}

Валютный контроль — это контроль за проведением валютных операций в целях их приведения в соответствие с нормами и требованиями, предъявляемыми действующим законодательством.

Становление валютного контроля в России

Процесс перехода российского государства к рыночным отношениям в экономике обусловил необходимость интеграции страны в мировое экономическое хозяйство и, следовательно, послужил катализатором резкого усиления и развития внешнеторговых связей. Начиная с 1986 г. практически все субъекты хозяйственной деятельности получили право прямого выхода на внешние рынки и распоряжения заработанной иностранной валютой. При этом по мере развития совместного предпринимательства с участием иностранного капитала число участников внешнеэкономической деятельности (ВЭД) постоянно возрастало.

В 1991 г. был принят Закон СССР « О валютном регулировании и валютном контроле» (в 1992 г.- Закон РФ). Этим Законом в качестве основного органа валютного регулирования определен Государственный (в РФ - Центральный) банк, что соответствует практике большинства стран мира. Был введен институт агентов валютного контроля. Законом были установлены также основные принципы проведения операций с иностранной валютой. Аукционная торговля иностранной валютой стала лицензироваться.

Начиная с 1991 г. получили лицензии на организацию биржевых операций с иностранной валютой 8 валютных бирж.

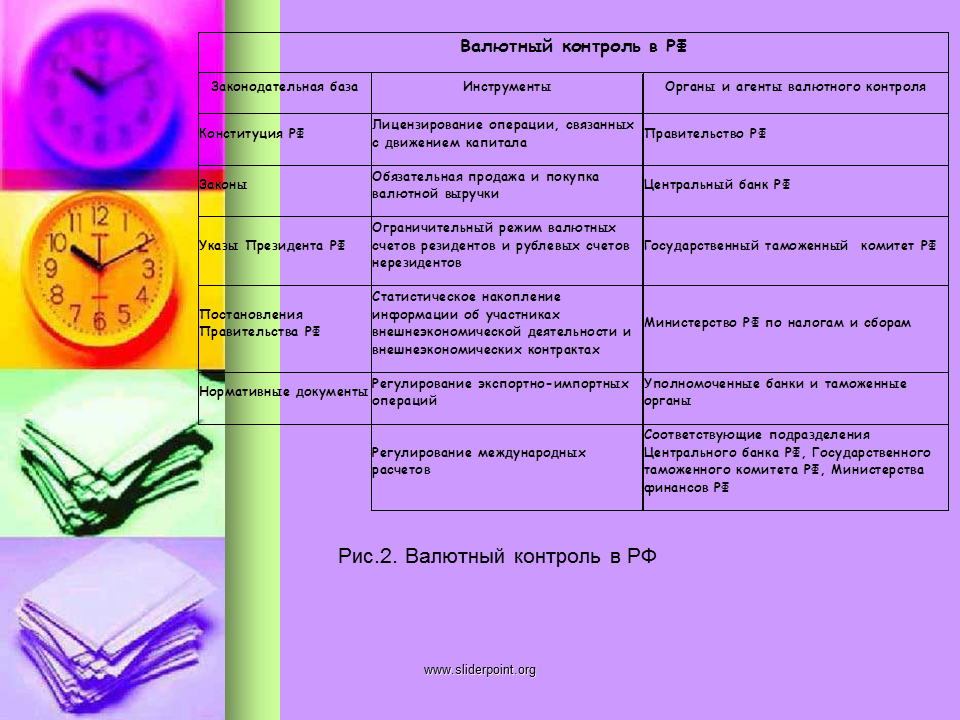

Валютный контроль

Слайд 13

В настоящее время можно говорить о том, что только США, ФРГ, Великобритания, Италия и Франция, а с недавнего времени и Япония практически не имеют валютных ограничений.

Эффективность и границы валютного контроля

Валютный контроль со своими положительными и отрицательными сторонами может по-разному влиять на экономику, а его применение может иметь больший или меньший эффект в виде различных количественных характеристик, являющихся показателями степени достижения цели.

Существует два подхода к оценке эффективности: затратный и результативный.

Затратный подход предполагает оценку эффективности через отношение достигнутого результата к средствам, затраченным на его достижение. В качестве результата здесь выступают объем предотвращенного нелегального вывоза и ввоза капитала, а формула коэффициента эффективности выглядит следующим образом:

Где Опнк — объем предотвращенного нелегального движения капитала; Звк — затраты на осуществление валютного контроля.

Слайд 14

Чем выше объемы предотвращенного нелегального движения капитала и чем ниже затраты, тем выше эффективность.

Результативный подход предполагает оценку эффективности через отношение «достигнутого результата» к «поставленной цели». Применительно к валютному контролю это выражается следующим образом. Поставленная цель — предотвращение нелегального движения капитала. Формула имеет вид:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Содержание

- Валютное регулирование

- Функции государства в сфере валютного регулирования, как правило, включают в себя:

- Валютное регулирование может быть

- Валютный контроль

- Организация валютного контроля в РФ

- Функции органов валютного контроля в РФ

Последние добавления

- Агрегатное состояние

- Агрокультуры

- Атомы

- Архитектура

- Свет в жизни растений и животных

- Методологические основы менеджмента цель, задачи, принципы, методы, функции

- Аборигены