Макроэкономические показатели в системе национальных счетовСтраница

5

5

{kind=link}

Слайд 26

Таблица 9, часть 1 Основные счета и показатели системы национальных счетов

Валовая добавленная стоимость

Валовой внутренний продукт

Слайд 27

Таблица 9, часть 2

Валовая прибыль / Валовые смешанные доходы

Сальдо первичных доходов

Валовая прибыль / Валовые смешанные доходы

Сальдо первичных доходов

Слайд 28

Таблица 9, часть 3

Валовой располагаемый доход

Валовой располагаемый доход

Валовое сбережение

Валовое сбережение

Слайд 29

Счета доходов являются центральными в этой системе счетов, связывая результат производства с процессом капиталообразования и изменения финансовых активов и пассивов. Смысл деления счетов заключается в наличии трех основных этапов кругооборота доходов:

образования

распределения и перераспределения

использования доходов на потребление и сбережение.

Слайд 30

заключается в выделении всех доходов, связанных с производством. Валовая добавленная стоимость представляет собой сумму доходов — оплату факторов производства, предоставленных в распоряжение внутренней экономики, плюс налоги на производство и продукты — доходы государства. В счете образования доходов эта сумма делится на три части:")

Задача первой группы счетов доходов (счет образования доходов, счета первичного и вторичного распределения доходов) заключается в выделении всех доходов, связанных с производством. Валовая добавленная стоимость представляет собой сумму доходов — оплату факторов производства, предоставленных в распоряжение внутренней экономики, плюс налоги на производство и продукты — доходы государства. В счете образования доходов эта сумма делится на три части:

оплату труда наемных работников — трудовые доходы

налоги на производство и сумму остальных факторных доходов, которые формируют прибыль

для сектора домашних хозяйств — смешанный доход.

Слайд 31

В счете распределения первичных доходов происходит выделение остальных факторных доходов — доходов от собственности. Сальдо первичных доходов, формирующееся как балансирующая статья этого счета и как основной итог этой первой группы счетов, представляет собой распределение валовой добавленной стоимости по инвестиционным секторам.

Свой вклад в сальдо первичных доходов добавляет сектор «Остальной мир». Счет перераспределения доходов показывает, как различные трансферты изменяют сальдо первичных доходов, перераспределяя доход в соответствии с текущей социально-экономической политикой государства.

Слайд 32

В итоге получается располагаемый доход как максимальная сумма, которую можно было бы использовать, не изменяя своих прежних наличных денег и финансовых активов.

Вторая группа счетов в счетах доходов

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Содержание

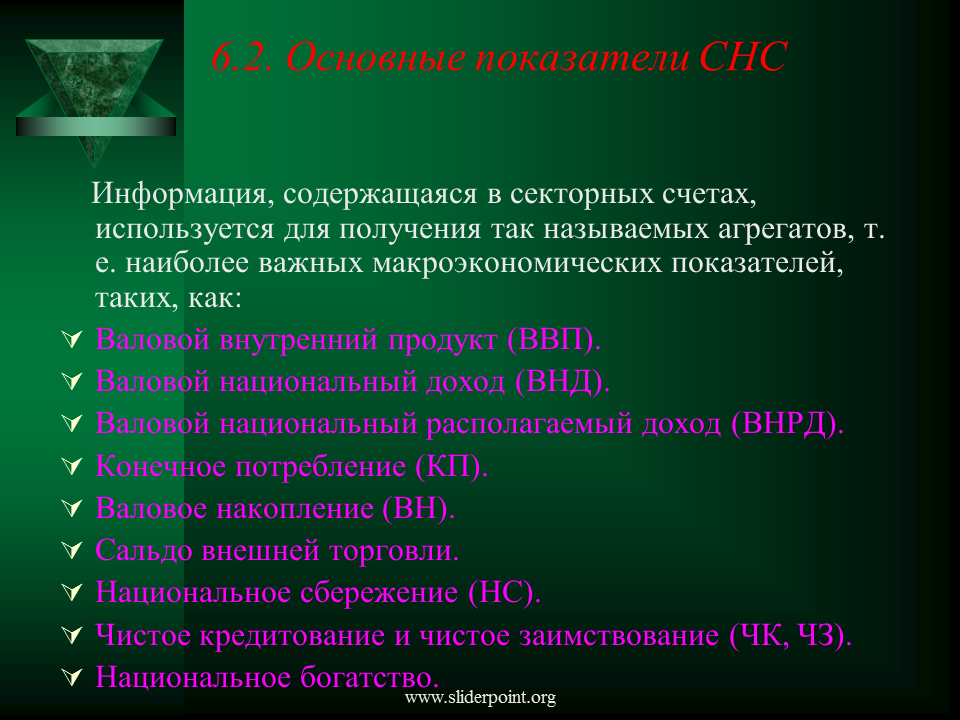

- Макроэкономические показатели в системе национальных счетов

- Основные показатели СНС

- Взаимосвязь показателей СНС

- Виды оценки показателей в СНС

- Система основных счетов

Последние добавления

- Менеджмент организации

- Азия

- Менеджмент в сестринском деле теория и практика

- Методология управления

- Акулы

- Интеграция различных подходов к менеджменту

- Методологические основы менеджмента цель, задачи, принципы, методы, функции