Единый социальный налогСтраница

4

4

{kind=link}

Слайд 28

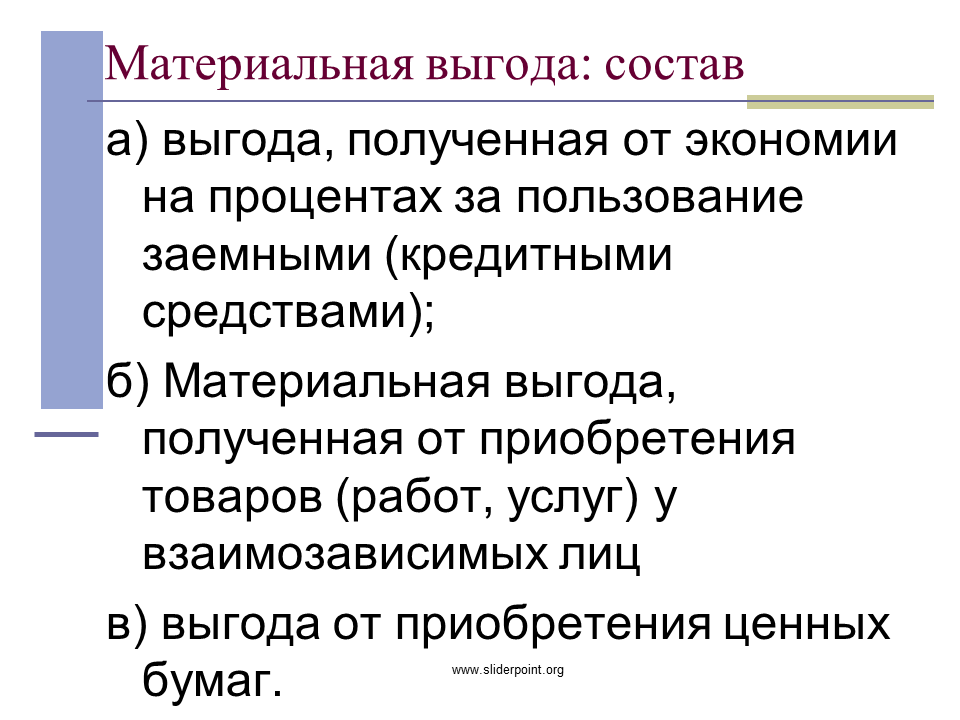

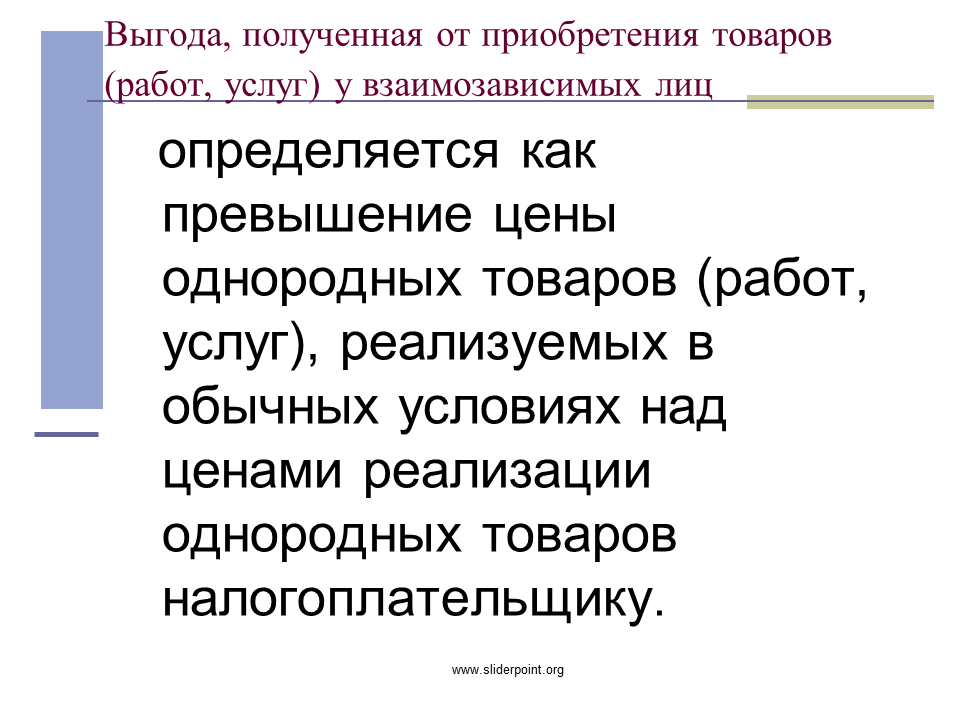

Выгода от приобретения ценных бумаг

Определяется как превышение рыночной стоимости ценных бумаг, над суммой фактических расходов налогоплательщика на их приобретение.

Слайд 29

Доходы, не подлежащие н/о.

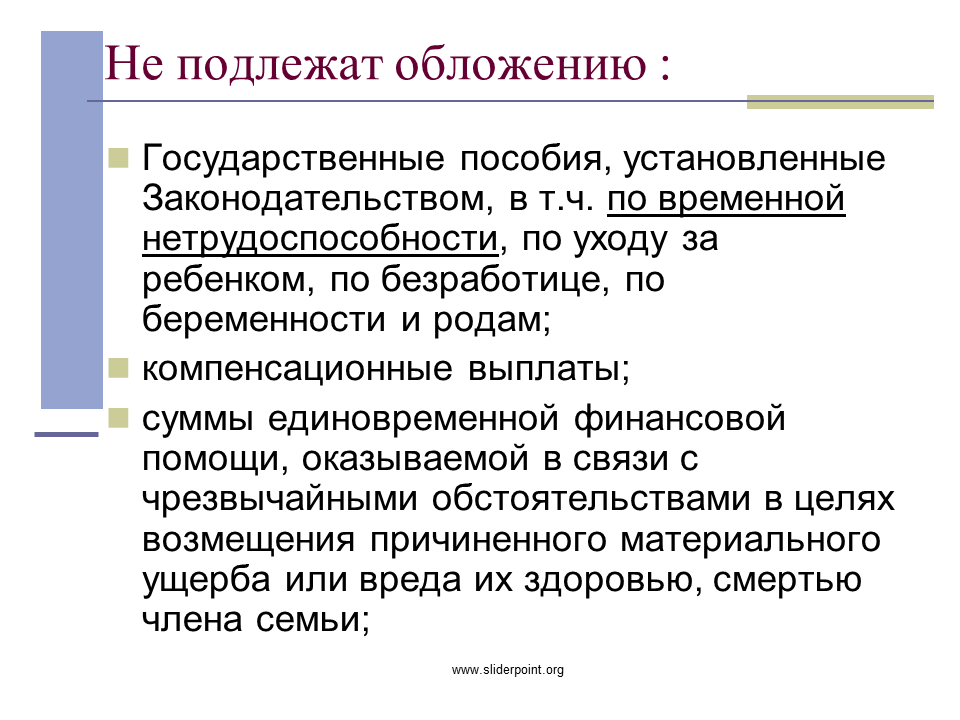

Государственные пособия, за исключением пособий по временной нетрудоспособности;

Государственные пенсии, стипендии;

Все виды компенсационных выплат, установленных законодательством (исключение - компенсация за неиспользованный отпуск);

Алименты, полученные налогоплательщиком;

Расходы по командировкам и суточные в пределах норм;

Суммы компенсации стоимости путевок в санаторно-курортные учреждения, выплачиваемой полностью или частично работодателями своим работникам и (или) членам их семей за счет средств работодателей, оставшихся в распоряжении после уплаты налога на прибыль организации или за счет средств фонда социального страхования РФ;

Слайд 30

Доходы, не подлежащие н/о.

Суммы единовременной материальной помощи, оказываемой в связи со стихийным бедствием или другим чрезвычайным обстоятельством.

Доходы от продажи выращенных в личных подсобных хозяйствах скота, птиц, продукции растениеводства, пчеловодства;

Доходы, полученные от физических лиц в порядке наследования, дарения;

Доходы, не превышающие 2000 рублей в год, полученные в виде подарков от организаций, призов, материальной помощи, оказываемой работодателями своим работникам, выигрышей и др.

Слайд 31

Налоговые вычеты

разновидность льгот при н/о доходов граждан, т.к. они позволяют уменьшить налоговую базу.

В настоящее время применяется четыре вида вычетов:

стандартные

социальные

имущественные

профессиональные

Слайд 32

Стандартные вычеты

представляют собой необлагаемый минимум дохода.

Для большей части населения он составляет 400 руб. в месяц на себя. Вычет предоставляется до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала года не превысил 20000 рублей.

Слайд 33

")

Стандартные вычеты (продолжение)

600 руб. в месяц на каждого ребенка в возрасте до 18 лет, и на детей — студентов дневной формы обучения до 24 лет.

Вычет предоставляется до месяца, в котором доход налогоплательщика, исчисленный нарастающим итогом с начала года не превысил 40000 рублей.

Слайд 34

Социальные налоговые вычеты

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Содержание

- Единый социальный налог

- Регулируется НК, а именно 24 главой.

- Налогоплательщики

- Объект налогообложения

- Налоговая база

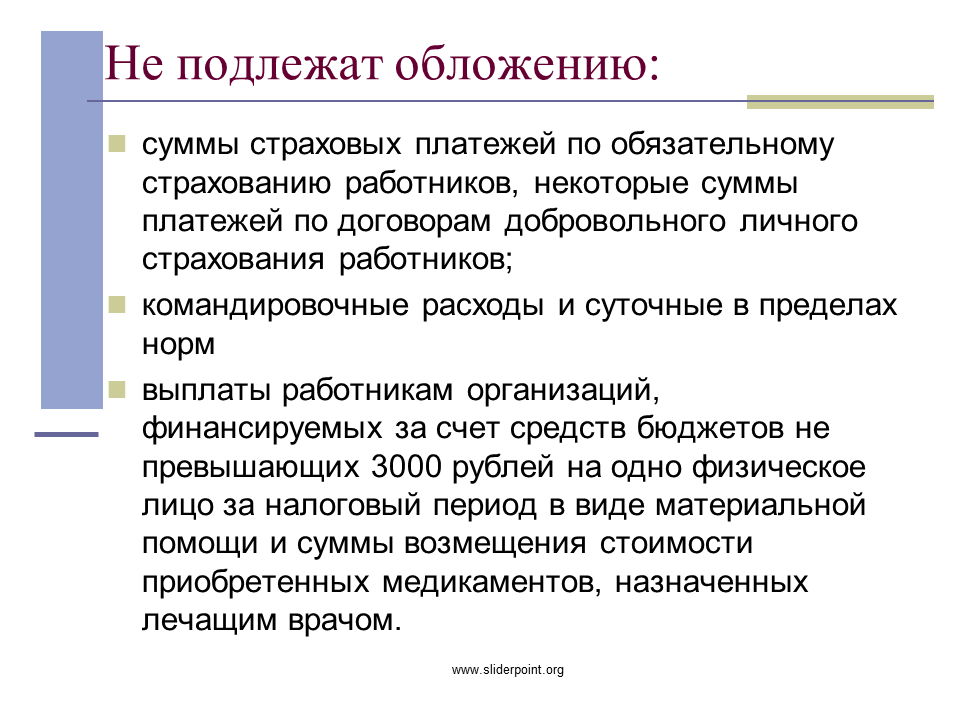

- Не подлежат обложению :

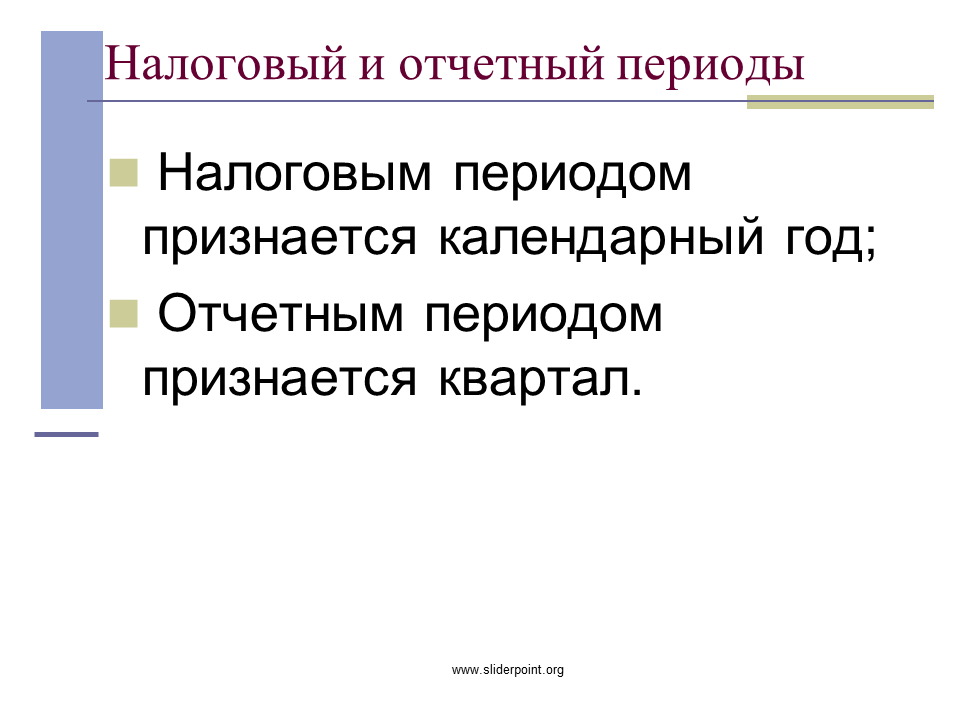

- Налоговый и отчетный периоды

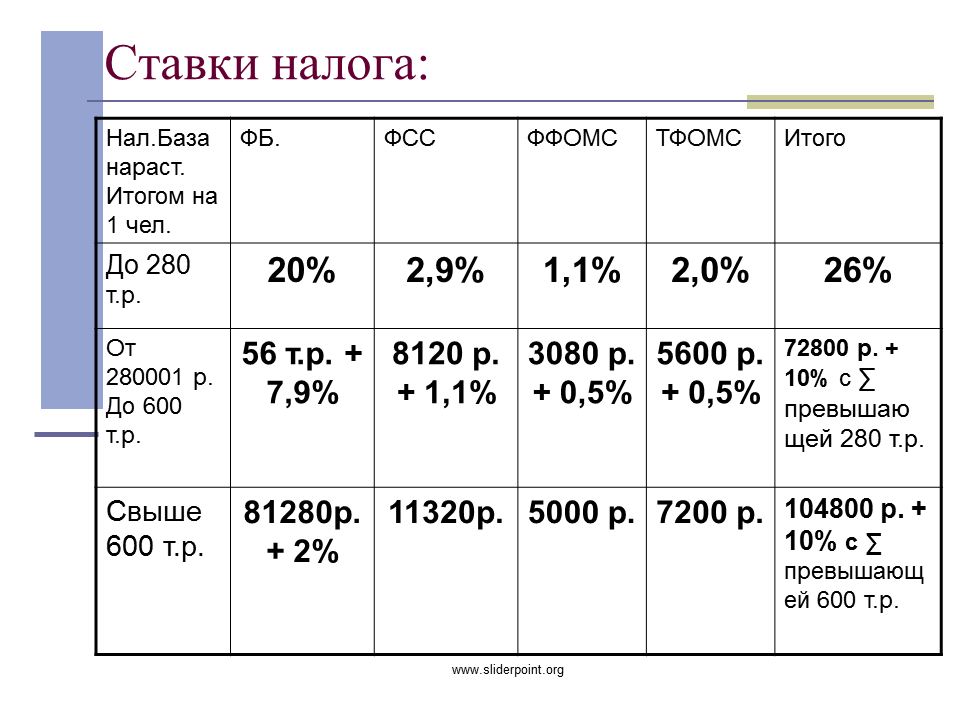

- Ставки налога

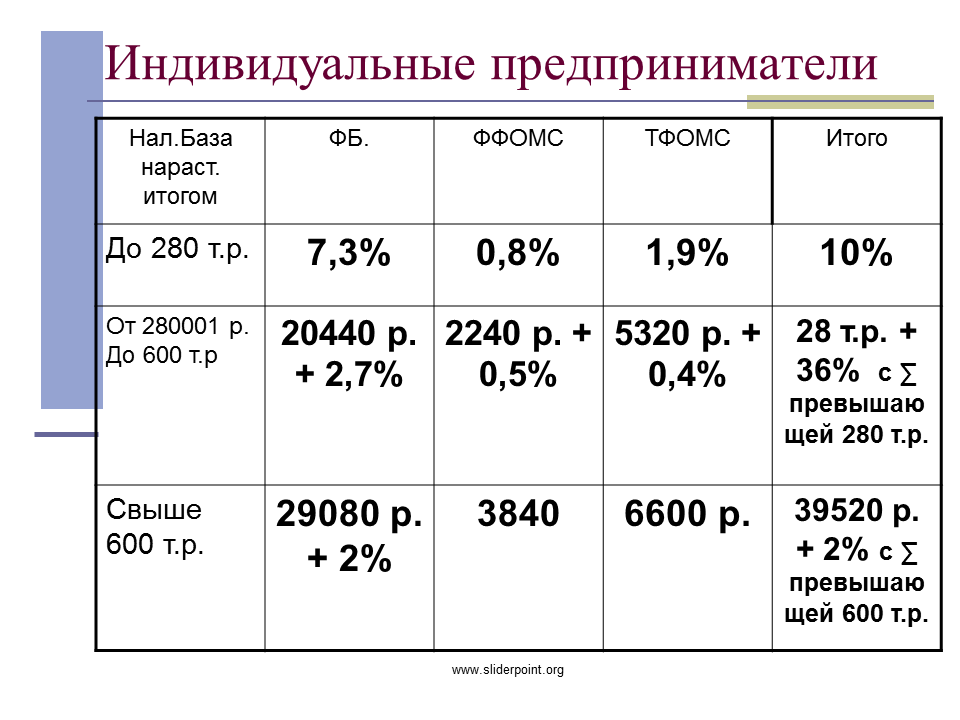

- Индивидуальные предприниматели

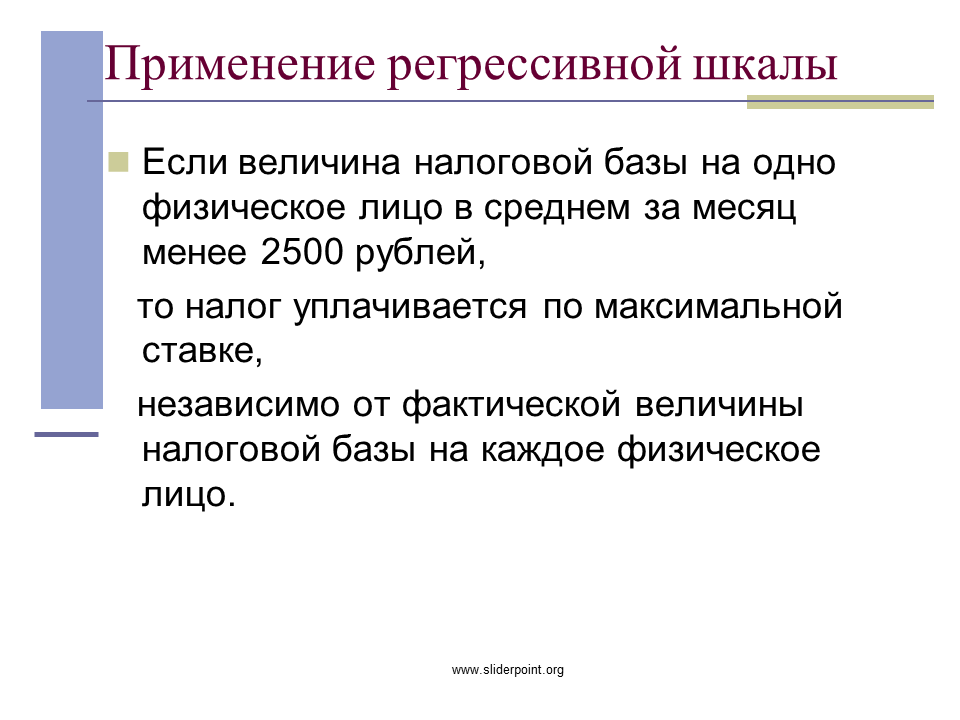

- Применение регрессивной шкалы

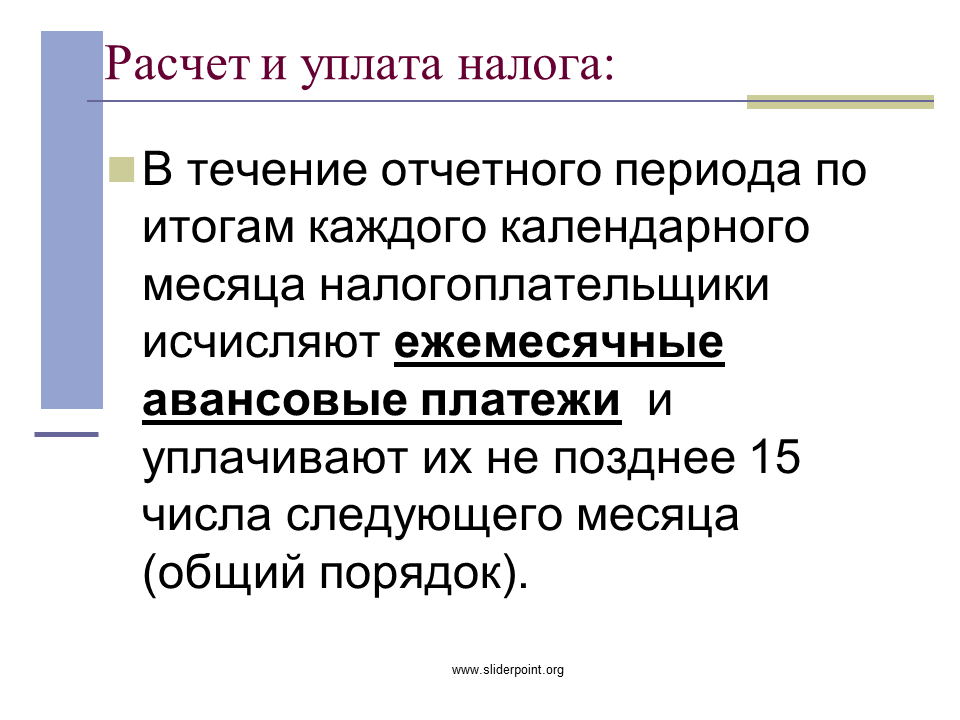

- Расчет и уплата налога

- Налог на доходы физических лиц

- Плательщики налога

- Объект налогообложения

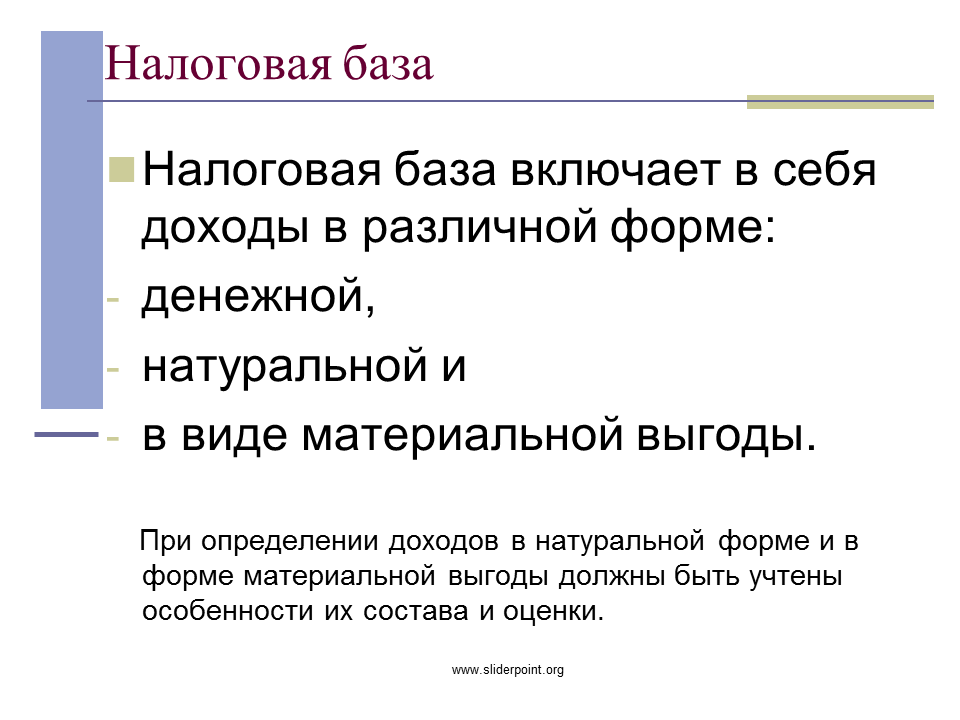

- Налоговая база

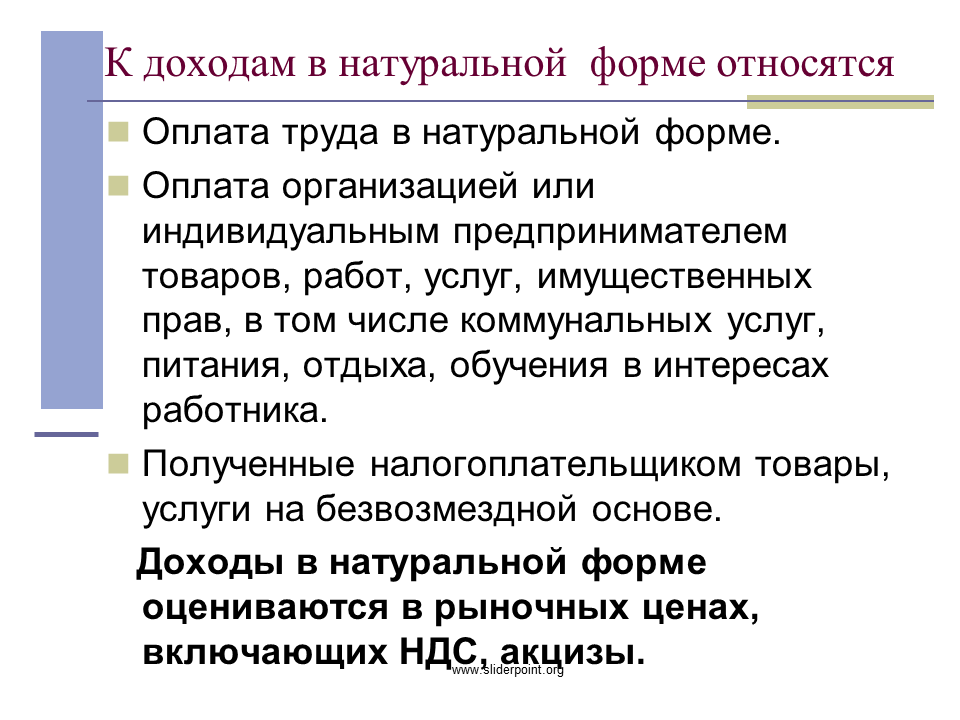

- К доходам в натуральной форме относятся

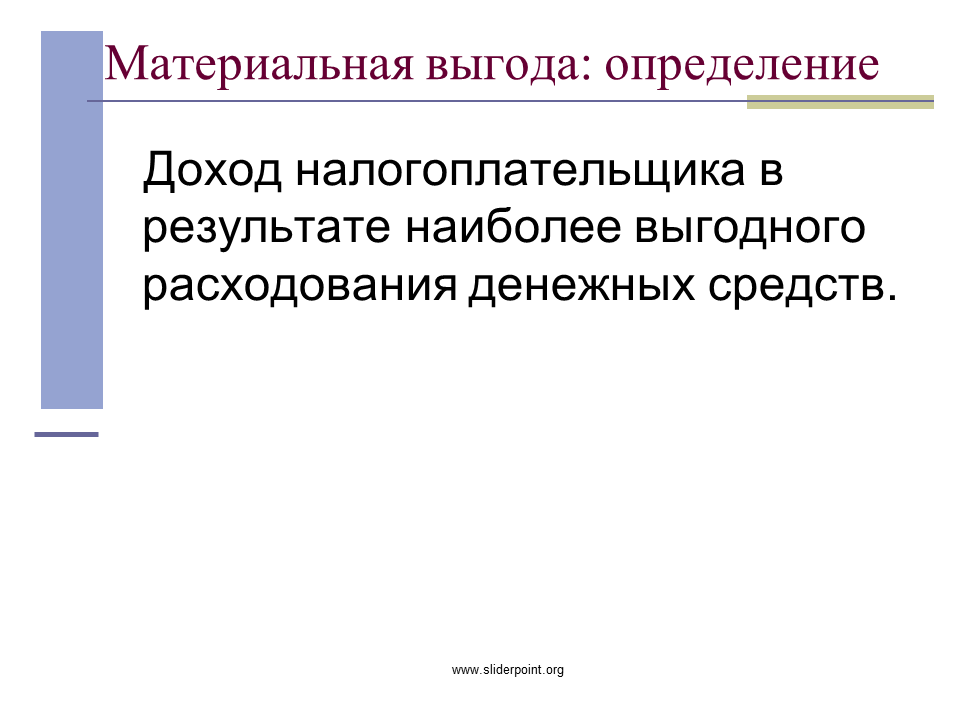

- Материальная выгода: определение

- Материальная выгода: состав

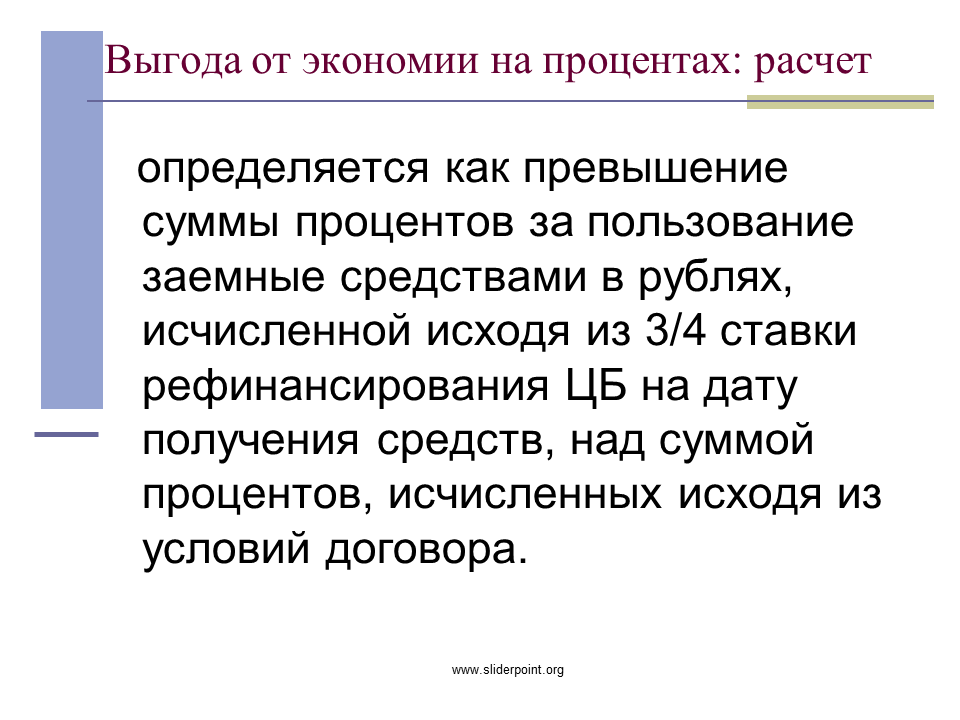

- Выгода от экономии на процентах: расчет

- Выгода от приобретения ценных бумаг

- Доходы, не подлежащие н/о.

- Доходы, не подлежащие н/о.

- Налоговые вычеты

- Стандартные вычеты

- Социальные налоговые вычеты

- Имущественные налоговые вычеты

- Профессиональные вычеты

Последние добавления

- Модели Менеджмента

- Антарктида

- Астрономия

- Методологические основы менеджмента цель, задачи, принципы, методы, функции

- Австралия

- Интеграция различных подходов к менеджменту

- Атомная энергия